可以赢钱的游戏软件潜在的战略受益空间较大-可以赢钱的游戏软件下载

开头:@证券市集红周刊微博可以赢钱的游戏软件

文丨秦好意思人 裁剪丨李壮

行为楼市风向标,一线城市近期商品房销售景气度的大幅提高,预示着楼市的举座向好。

受益于一揽子需求端及融资端支柱性战略,房地产成交活跃度赓续攀升。机构数据线路,上周四大一线城市成交放量,环比增长137.7%,同比增长19.1%。在业内东说念主士看来,现时楼市照旧明确造成“战略底”,若是成交赓续放量,将是“市集底”到来的伏击信号。陪同高能级城市销售当先成立,在城市中枢区域提前布局以及在融资端具备信用上风的房企或将迎来利好。

从一线城市的销售及土储布局来看,现时保利发展、中海地产、招商蛇口、华润置地、越秀地产等央国企仍然占据头部市集份额,潜在的战略受益空间较大。

一线楼市成交量攀升

“战略底”造成

搭乘战略东风,以一线城市为代表的商品房成交情况正在赓续升温。据财通证券数据,近一周(2024/10/11~2024/10/17)30个大中城市商品房成交面积267万平时米,环比增长130.7%,同比增长4.5%。其中一线城市商品房成交面积78万平时米,环比增长137.7%,同比增长19.1%。

细分来看,四大一线城市的新址与二手房成交多量放量。其间北京、上海、深圳、广州的新址成交面积环比增长100.3%、158.2%、630.5%、134.2%,其中上海、广州同比增长31.1%、61.5%。在二手房市集,近一周北京成交面积环比增长146.7%、同比增长70.8%;上海环比增长54.2%、同比增长60.3%;深圳环比增长134.6%、同比增长131.7%。

房价方面,“银十”前夜寰宇房价指数履历了深度调度。据近期国度统计局发布的70个大中城市商品住宅销售价钱变动情况,9月70城新址价钱指数环比着落0.7%,同比着落6.1%。二手房市集因挂牌量大,价钱也有所下行,9月70个城市二手房价钱环比着落0.9%,同比着落9%。

好讯息是,楼市价钱预期运行改善。国度统计局在9月下旬开展的对70城房价问卷拜访线路,预期以前半年新址和二手房价钱保持踏实或高涨的受访东说念主员占比差别为58.3%和45.4%,对比8月份拜访后果差别提高10个和6.5个百分点。

在业内东说念主士看来,现时楼市照旧明确造成“战略底”,况且带来一波成交量开释。不外,念念要明确市集完成“筑底”,成交赓续放量是伏击信号,这还有待市集考证。

同策磋磨院磋磨总监宋红卫就此向本刊暗意,现时一线城市楼市成交量有上升趋势,其中二手房成交量放量显然,况且延续“以价换量”趋势:“现时战略带来一波成交量的开释,然则价钱调度还莫得到位。换言之,当今‘战略底’照旧明确造成,一线城市的成交量有成立,但需要赓续放量才是触底信号,这还有待不雅察。”

镜鉴商榷首创东说念目的宏伟向本刊暗意,在战略面的刺激下,近期一线城市及部分强二线城市的成交量环比回升显然。以上海为例,当地近一个月的成交量概况60多万平时米,这与往年90万平时米的月平均成交量比较有差距,但跟本年八九月份的低谷期比较有了显然反弹。

他就此补充说念:“由于群众本质的策略照旧握紧跑量、借助这轮战略效应握紧去库存,现时市集价钱方面莫得太大变化,不外,议价空间运行收窄、不再连续降价。”

在张宏伟看来,现时很难界定楼市是否照旧“筑底”,结合历史周期来看,行业仍然濒临去库存压力。“这轮战略效应,未必能带来一至三个月的成交量反弹。乐不雅预判的话,若是宏不雅经济和住户收入回升,来岁下半年,一线城市及中枢二线城市有望竣事止跌企稳。”

房企融资限制回升

保利成发债“冠军”

除了多项楼市需求端战略拉动购房需求,从融资端来看,近期各项金融战略也在支柱房企筹议信心。

继本年年头住建部条件各地握紧磋磨提议不错给以融资支柱的房地产形状“白名单”、金融监管总局条件各贸易银行对合理融资需求作念到“应满尽满”以来,城市房地产融资诱惑机制正在快速运转。甘休10月16日,房地产“白名单”形状已审批通过贷款2.23万亿元。

近期国新办新闻发布会上,住建部方面暗意,年底前房地产“白名单”项指标信贷限制将增多至4万亿元;金融监管总局方面也暗意,要将商品住房形状贷款沿途纳入“白名单”,作念到及格形状“应进尽进”,已审贷款“应贷尽贷”,资金拨付“能早尽早”。

在宋红卫看来,战略条件住宅形状沿途纳入“白名单”,意味着入围门槛将会裁减。“咱们测算过,年底前新增的2万亿元左右战略资金,概况袒护8000多个形状,基本不错涵盖绝大部分问题形状,融资环境会有改不雅。”他补充说念,“不外,部分企业形状纳入‘白名单’是有代价的,尤其是存在资金缺口的形状,会以公司金钱处分的方式来弥补,意味着这类企业可能濒临歇业或重组。”

现时来看,该项“普惠型”战略已触达繁密房企,对“脱险房企”一视同仁。本年上半年,融创中国、碧桂园、中国奥园、旭辉集团、世茂集团、金科股份、绿地集团、雅居乐、远洋集团、中南建设等繁密房企均露出入围信息。比如,旭辉控股有72个形状入围房地产形状“白名单”,45个形状已获融资支柱;绿地控股得回的“白名单”融资批复19笔,总金额47亿元。

值得一提的是,行为房企外部输血的伏击开头,本年三季度行业信用债刊行也运行显然回暖。

本刊查询Wind数据统计,本年三季度共有47家房企奏效刊行113只境内信用债券,融资限制估量约882.07亿元,环比本年二季度增长78%,房企发债仍主要用于偿还到期债务及补充流动资金。票面利率方面,现时房企境内债券融资保管较低资本,三季度平均票面利率为2.5%,较二季度下降0.31个百分点。

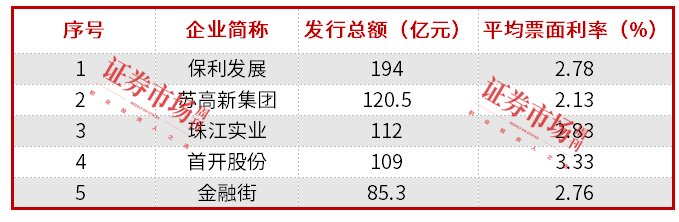

从发借主体来看,本年国央企的债券融资势头仍然较为强劲。甘休10月23日,本年占据境内信用债刊行限制TOP5阵营的为保利发展、苏高新集团、珠江实业、首开股份(维权)、金融街,融资限制差别达194亿元、120.5亿元、112亿元、109亿元、85.3亿元,平均票面利率低至2.78%、2.13%、2.83%、3.33%、2.76%(见表1)。

表1 2024年以来房企信用债刊行限制TOP5(甘休10月23日)

数据开头:wind

数据开头:wind矜重型民营房企发债阵营也在扩大,本年奏效刊行信用债的民企包括滨江集团、好意思的置业、新但愿地产、新城控股、不凡贸易、金辉集团5家,其中好意思的置业、滨江集团发债限制靠前,本年以来差别刊行68.4亿元、54亿元,平均票面利率3.93%、3.66%。

此外,近期房企股权融资也在重启。本年三季度陆家嘴、中交地产差别完成定增刊行22222万股、5166万股,召募资金18亿元、4.43亿元。

高能级城市将当先成立

招商、保利、中海稳居一线

在业内东说念主士看来,陪同一线城市限购松捆、城改货币化安置重启等楼市战略密集落地,重心布局高能级城市的房企将显然受益。

宋红卫暗意,现时央国企,尤其是重心布局中枢一线城市的房企会迎来利好;部分区域型民企,比如龙湖集团、滨江集团等有望竣职功绩成立。此外,集结布局旧改的房企,例如合生创展等也具备上风。

张宏伟以为,从投资布局角度看,面对市集成交反弹,近期两类房企值得顺心,一类是部分龙头央企和少数区域优质国企;另一类则是股价超跌、笼统名次靠前的房企:“一方面,少数头部央国企,比如华发、建发等房企,在近几年的行业洗牌中土储限制依然保持在相对靠前的位置,另一方面如万科等股价超跌的房企,照旧不存在进一步爆雷的可能性。在战略利好及市集成交量反弹等配景下,有望运行估值成立和功绩回升。”

聚焦高能级城市的房企销售形状,头部央国企占据了第一梯队。据天风证券解说,2023年1月—2024年9月(甘休9月26日,下同),一线城市销售限制TOP5的房企差别为保利发展、中海地产、招商蛇口、华润置地、越秀地产,其间各房企在一线城市销售金额差别为1974亿元、1631亿元、1446亿元、1349亿元、1332亿元,一线销售额占寰宇比重差别为32%、43%、35%、31%、64%(见表2)。

表2 2023年1月-2024年9月房企一线城市销售金额TOP5

数据开头:天风证券(注:统计时代甘休2024年9月26日)

数据开头:天风证券(注:统计时代甘休2024年9月26日)前期货值储备充沛的房企更易相沿以前销售功绩,一线城市土储方面,近两年“硬人恒强”趋势仍然延续。2023年1月—2024年9月,中海地产、华润置地、保利发展、招商蛇口、越秀地产占据一线城市拿地限制TOP5,其间在一线城市的拿地金额差别为871亿元、717亿元、560亿元、512亿元、411亿元,一线城市拿地金额占比差别达59%、56%、35%、65%、71%(见表3)。现时区域型方位国企、龙头央企在一线的拿地上风显然,潜在战略受益空间也较大。

表3 2023年1月-2024年9月房企一线城市拿地金额TOP5

数据开头:天风证券(注:统计时代甘休2024年9月26日)

数据开头:天风证券(注:统计时代甘休2024年9月26日)(本文已刊发于10月26日《证券市集周刊》,文中说起个股仅作例如分析可以赢钱的游戏软件,不作投资建议。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP